07/06/2019

09:49

Il credito va in default a ritmi ancora sostenuti

Credito e Pil sono strettamente correlati: meno cresce il Pil, più aumentano i non performing loan (Npl) o crediti deteriorati, meno le banche concedono nuovi fidi. Ecco perché la revisione al ribasso delle previsioni di crescita comunicata a fine maggio dall’Istat che ha definito gli ultimi trimestri “stagnanti” ci porta a dare più attenzione alla qualità del credito, all’evoluzione dei flussi dei deteriorati e al tasso di default dei prestiti a imprese e famiglie.

L’Italia conta oggi un enorme stock di sofferenze: 266 miliardi di NPL lordi, pari al 13% del suo Pil. Stando ai dati elaborati dall’Ufficio studi di Banca IFIS, dopo 12 anni l’Italia è tornata ai livelli pre-crisi del 2006, con un tasso di deterioramento del credito rispetto allo stock in bonis pari all’1,3% per un ammontare di 18 miliardi di euro a fine 2018. Nei picchi della crisi, nel 2013, il tasso era del 4,5%. Questo a volumi. Se si guarda al numero dei debitori la situazione è diversa rispetto al 2006: a fine 2018, ci sono 63 mila nuovi debitori che l’anno prima non erano “tali” mentre nel 2006 erano 39 mila. Su questo dato, tuttavia, incide il fatto che nel 2009 Bankitalia ha variato i limiti di censimento delle segnalazioni di posizioni a debito riducendo da 75 mila euro a 30 mila euro: la decisione ha fatto confluire nel credito di difficile esigibilità anche i piccoli prestiti deteriorati.

Aziende e famiglie debitrici. Banca IFIS analizza anche la curva dell’indice di default dei crediti dove è evidente l’impatto della crisi sia dei subprime del 2009 sia quella del debito sovrano nel 2011. Ma se l’Italia del debito ha “retto bene” la crisi americana (5,8% tasso di default imprese a fine 2009) ben più pesante e lunga è stata la recessione del 2011 (nel 2013 il tasso di default segnava 7,4%). La crisi del debito sovrano e la caduta del Pil hanno contribuito non solo all’aumento del tasso di formazione di credito deteriorato ma anche alla crescita dei volumi. Questo vale soprattutto per le imprese, perché la dinamica storica che riguarda le famiglie è abbastanza “piatta”, quasi come se la crisi non avesse avuto eco. Nel 2013 il tasso di ingresso in sofferenza da bonis per le famiglie era del 2%. Nel 2018 è stato dell’1%.

La geografia. Centro e Sud Italia sono le regioni con i più alti indici di ingresso in default dei crediti performing, quanto a volumi invece è il Nord Italia (Nordest e NordOvest) a conteggiare le maggiori quantità di ingresso da bonis a deteriorati (Npl, Utp e Past Due).

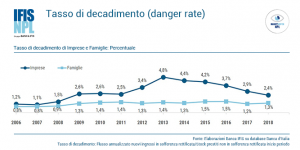

Migrazione a sofferenza. In gergo tecnico si chiama “danger rate” ed è l’indice di entrata in sofferenza (ultimo stadio del deteriorato, quello di più difficile recuperabilità) delle esposizioni Past Due (il credito che si deteriora dopo 90 giorni) e UTP (i vecchi incagli che fanno riferimento ad aziende ancora vive). Secondo i dati del report, questo indice non è ancora tornato a livelli pre-crisi, anzi siamo all’1,5% contro l’1% del 2006 (nel 2013 era arrivato al 3%). Se si guarda al dettaglio per tipologia di clientela, è evidente che il ritmo elevato di passaggio in sofferenza riguarda quasi esclusivamente le imprese, con una dinamica che dal picco del 2013 (4,8%) si è ridotta con lentezza al 2,9% del 2017 quindi al 2,4% nel 2018: un tasso ancora doppio rispetto al 1,2% del pre-crisi. I trend indicano che il lavoro di recupero delle imprese in difficoltà (con crediti UTP o scaduti) procede con risultati ancora non soddisfacenti come dimostrano gli alti volumi girati in sofferenza. Un segnale da tenere presente alla luce della normativa di vigilanza che costringe le banche ad accelerare la svalutazione dei crediti dubbi.

Per consultare il Market Watch NPL di Banca IFIS clicca qui!